Qu’est-ce qu’un prêt à taux zéro ?

Le PTZ est destiné aux personnes qui souhaitent acquérir leur résidence principale. Il s’agit d’un prêt sans intérêt, gratuit, accordé aux ménages qui ne sont pas encore propriétaires de leur logement ou qui ne le sont plus depuis au moins deux ans.

Le prêt à taux zéro concerne l’achat d’un logement neuf, la transformation d’un local en logement neuf ou la rénovation d’un logement déjà occupé et dont le montant des travaux doit se monter à au moins 25 % du coût total de l’opération. Le PTZ est soumis à différentes modalités ainsi qu’à des conditions de ressources.

Les caractéristiques du PTZ

Le prêt à taux zéro est un prêt particulièrement intéressant pour les ménages qui souhaitent acheter un logement pour y habiter. Gratuit, accessible au plus grand nombre, le PTZ est une aide à l’accession qui cumule les avantages. Face au succès du dispositif, le gouvernement a d’ailleurs choisi de le prolonger jusqu’au 31 décembre 2027.

Pour obtenir un prêt à taux zéro, il est nécessaire de respecter des conditions :

- Le PTZ ne peut être souscrit que par une personne physique.

- Le PTZ permet de financer jusqu’à 50 %

d’une opération immobilière. L’achat d’une résidence principale doit être complété par d’autres prêts ou par un apport personnel.

- Le PTZ est considéré comme un apport personnel.

- Le PTZ finance une partie du coût total de l’opération immobilière, il porte donc sur le coût de la construction ou de l’achat du logement. Les actes notariés sont exclus.

- Pour bénéficier du PTZ, il ne faut pas avoir été propriétaire

de sa résidence principale au cours des deux années précédant le prêt (même s’il existe quelques exceptions à ce sujet).

- On ne peut bénéficier que d’un seul PTZ par opération

immobilière.

- La durée de remboursement est de 20 à 25 ans, pendant 5 à 15 ans vous ne remboursez pas votre PTZ.

- En cas d’acquisition d’un logement ancien, le montant global des travaux doit représenter au moins 25 % du coût total de l’opération.

- Vous devez occuper le logement neuf

ou rénové dans un délai d’un an à compter de la fin des travaux.

S’ajoutent à des principales conditions, des modalités supplémentaires :

En fonction de vos revenus et du nombre de personnes dans votre ménage, il y a des plafonds de ressources à ne pas dépasser. Le revenu pris en compte correspond au revenu fiscal de référence du ménage (emprunteur et autres personnes du ménage) à N-2.

Le montant du prêt maximum accordé pour un PTZ dépend du type de logement, neuf ou ancien, ainsi que de la zone géographique

. Le calcul du PTZ est donc soumis à plusieurs critères.

Où doit se situer le logement pour pouvoir prétendre à un PTZ ?

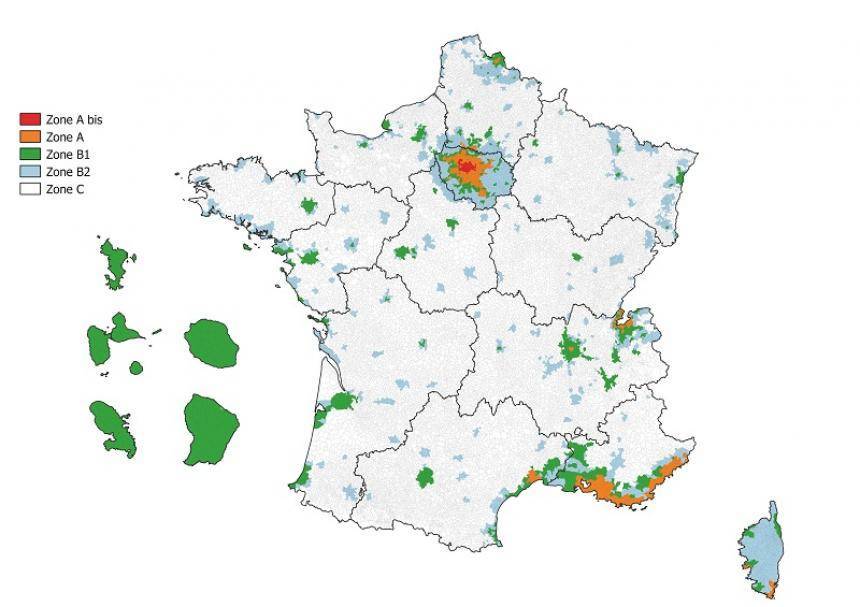

La zone dans laquelle se situe votre bien (A, A bis, B1, B2 ou C) n’a plus d’incidence sur l’éligibilité du bien au dispositif. À compter du 1er avril 2025, le dispositif du Prêt à Taux Zéro est étendu à tout le territoire. Logements neufs en habitat collectif, maisons neuves individuelles ou logements anciens avec travaux (devant représenter 25 % de l’opération financière, minimum), les primo-accédants voient l’éventail de leurs possibilités s’élargir !

En revanche, le zonage continue de déterminer les plafonds des opérations financières et les quotités dont vous pouvez bénéficier pour réaliser votre projet immobilier. Par exemple, en zone, A bis ou B1, le PTZ peut financer jusqu’à 50 % de votre opération. En zone B2 ou C, la quotité n’atteint que 20 %.

À noter également que les locataires de logements sociaux souhaitant acquérir leur résidence principale pourront désormais bénéficier d’un PTZ, couvrant 20 % du coût de l’opération.

Tranches de ressources admises en 2024

|

Tranches

|

Zone A ou A bis

|

Zone B1

|

Zone B2

|

Zone C

|

Quotité du PTZ

|

|

1

|

25 000 €

|

21 500 €

|

18 000 €

|

15 000 €

|

50 %

|

|

2

|

31 000 €

|

26 000 €

|

22 500 €

|

19 500 €

|

40 %

|

|

3

|

37 000 €

|

30 000 €

|

27 000 €

|

24 000 €

|

40 %

|

|

4

|

49 000 €

|

34 500 €

|

31 500 €

|

28 500 €

|

20 %

|

Afin de calculer le montant auquel vous pouvez prétendre dans le cadre du PTZ, l’Agence Nationale pour l’Information sur le Logement (ANIL) a mis au point un simulateur.

Comment fonctionne le zonage ?

Le zonage est un découpage du territoire national évaluant la tension sur le marché immobilier local, c’est-à-dire le rapport entre la demande et l’offre de logement. Paris, l’Île-de-France et les grandes métropoles appartiennent aux zones dites « tendues ». Il y a dans ces territoires un manque en logement identifié (zones A, A bis…).

À l’inverse, les régions rurales du pays sont en zones dites « détendues » (la zone C notamment). Mis en place en 2003 dans le cadre de la loi Robien, le principe du zonage a été révisé à plusieurs reprises.

- Zone A bis

: Paris et 76 communes des Yvelines, des Hauts-de-Seine, de Seine-Saint-Denis, du Val-de-Marne et du Val-d’Oise.

- Zone A

: L’agglomération de Paris (hors zone A bis), la Côte d’Azur, la partie française de l’agglomération genevoise, des agglomérations et communes où les loyers et les prix des logements sont très élevés.

- Zone B1

: De grandes agglomérations où les loyers et le prix des logements sont élevés, une partie de la grande couronne parisienne non située en zone A bis ou A, les départements d’outre-mer.

- Zone B2

: Les villes de certaines grandes agglomérations, grande couronne autour de Paris non située en zone A bis, A et B1, certaines communes où les loyers et les prix des logements sont élevés, les communes de Corse non situées en zones A ou B1.

- Zone C

: Le reste du territoire national.

Où se situe la commune qui vous intéresse ?

Comment obtenir un prêt à taux zéro ?

Vous pouvez faire une demande de prêt à taux zéro au sein d’un établissement financier qui a passé une convention avec l’État. Une fois votre demande adressée, l’organisme prêteur évalue vos revenus, votre niveau de solvabilité et peut réclamer aussi certaines garanties. L’établissement financier est libre d’accepter ou de refuser la demande de prêt à taux zéro.

Il est important de souligner que l’établissement prêteur ne peut pas percevoir de frais de dossier, de frais d’expertise ou d’intérêts sur un prêt à taux zéro.

Le PTZ demeure un prêt entièrement gratuit pour les ménages.

Comment rembourser un prêt à taux zéro ?

Le remboursement d’un prêt à taux zéro dépend de différents facteurs qui sont propres à chaque emprunteur (revenus du ménage, composition du ménage, zone géographique). Toutefois, la durée de remboursement d’un PTZ est généralement comprise entre 20 et 25 ans.

Chaque remboursement d’un PTZ s’effectue à chaque fois en deux phases.

- Une première période (« différée ») pendant laquelle vous ne remboursez aucune mensualité (entre 5 et 15 ans).

- Une seconde période durant laquelle vous remboursez le prêt (entre 10 et 15 ans).

Pour en savoir plus sur le PTZ :